ผลกระทบของการเปิดเผยข้อมูลรายงานความยั่งยืนและความสามารถในการชำระหนี้ที่มีผลต่อความสามารถในการทำกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยกลุ่มดัชนี SETESG

คำสำคัญ:

การเปิดเผยข้อมูลรายงานความยั่งยืน, ความสามารถในการชำระหนี้, ความสามารถในการทำกำไรบทคัดย่อ

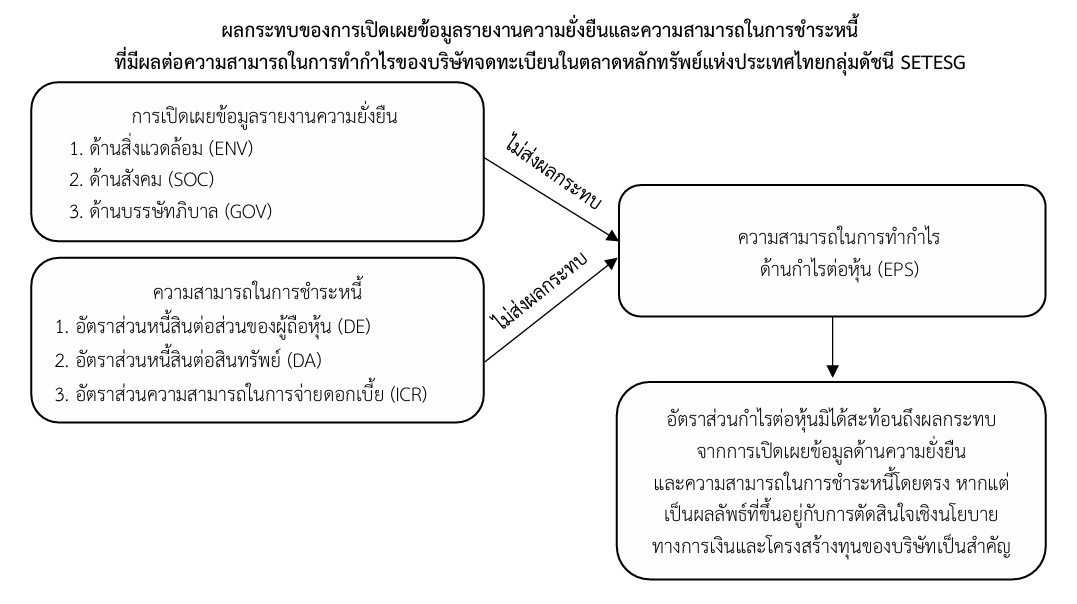

บทความวิจัยนี้มีวัตถุประสงค์เพื่อศึกษา (1) ผลกระทบของการเปิดเผยข้อมูลรายงานความยั่งยืน และ (2) ความสามารถในการชำระหนี้ที่ส่งผลกระทบต่อความสามารถในการทำกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SETESG โดยเก็บรวบรวมข้อมูลจากงบการเงิน รายงานความยั่งยืน และรายงานประจำปี ในปี พ.ศ. 2564–2566 จากบริษัทจดทะเบียนในกลุ่มดัชนี SETESG จำนวน 67 บริษัท เป็นจำนวนตัวอย่างทั้งสิ้น 201 ตัวอย่าง สถิติที่ใช้ในการวิเคราะห์ข้อมูล ได้แก่ สถิตเชิงพรรณนา การวิเคราะห์ค่าสัมประสิทธิ์สหสัมพันธ์แบบเพียร์สัน และการวิเคราะห์การถดถอยพหุคูณ ผลการศึกษาพบว่า 1) การเปิดเผยข้อมูลรายงานความยั่งยืน ส่งผลกระทบเชิงบวกและลบต่อความสามารถในการทำกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SETESG ดังนี้ ด้านบรรษัทภิบาล ส่งผลกระทบเชิงบวกต่อความสามารถในการทำกำไร ด้านอัตราผลตอบแทนต่อสินทรัพย์ อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.01 และส่งผลกระทบเชิงบวกต่อด้านอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05 ในขณะที่ด้านสิ่งแวดล้อม ส่งผลกระทบเชิงลบต่อความสามารถในการทำกำไร ด้านอัตราผลตอบแทนต่อสินทรัพย์ และด้านอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.01 2) ความสามารถในการชำระหนี้ ส่งผลกระทบเชิงบวกและลบต่อความสามารถในการทำกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SETESG พบว่า อัตราส่วนหนี้สินต่อสินทรัพย์ และอัตราส่วนความสามารถในการจ่ายดอกเบี้ย ส่งผลกระทบเชิงบวกต่อความสามารถในการทำกำไร ด้านอัตราผลตอบแทนต่อสินทรัพย์ อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05 ในขณะที่อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น ส่งผลในเชิงลบอย่างมีนัยสำคัญทางสถิติที่ระดับ 0.01 และ อัตราส่วนความสามารถในการจ่ายดอกเบี้ย ส่งผลกระทบเชิงบวกต่อความสามารถในการทำกำไร ด้านอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05

เอกสารอ้างอิง

กฤษฎา เสกตระกูล. (2563). ข้อมูล ESG เรื่องดีๆ ที่ผู้ลงทุนอยากรู้. สืบค้นจาก https://setsustainability.com/libraries/871/item/-sustainable-investment?utm_source.

กาญจน์กมล พรมเหลา. (2564). แนวคิด ESG คืออะไร ทำไมถึงได้รับความนิยมในกลุ่มนักลงทุนในปัจจุบัน. สืบค้นจาก https://www.tris.co.th/esg/.

จุฑามาศ ศิรประชา. (2566). ส่องภาพรวมนโยบาย ESG ผลกระทบต่อภาคธุรกิจและการลงทุน. สืบค้นจาก https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/256601135GlobalTrend_ESG.html.

ณัฐชาพรรณ วงศ์ชัย, นันทิยา เผ่าอ้าย, นวลสิริ หมั่นไร่, อาทร หนานสาม, และ อรวรรณ เชื้อเมืองพาน. (2567). การเปิดเผยข้อมูลด้านการจัดการความยั่งยืนที่มีผลกระทบต่อความสามารถในการทำกำไรของบริษัทในกลุ่มอุตสาหกรรมการผลิตสินค้าอุปโภคบริโภคที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารบัญชีปริทัศน์ มหาวิทยาลัยราชภัฏเชียงราย, 9(1), 115–135.

ดารินทร์ แซ่จัง. (2565). ประสิทธิภาพในการบริหารสินทรัพย์ สภาพคล่องทางการเงินความสามารถในการชำระหนี้สินที่ส่งผลกระทบต่อความสามารถในการทำกำไรและผลตอบแทนจากเงินปันผลของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มอุตสาหกรรมเกษตรและอุตสาหกรรมอาหาร. (บัญชีมหาบัณฑิต, มหาวิทยาลัยศรีปทุม).

ตลาดหลักทรัพย์แห่งประเทศไทย. (2565). คู่มือการรายงานความยั่งยืน. สืบค้นจาก https://setsustainability.com/libraries/1119/item/SD_REPORTING.

ตลาดหลักทรัพย์แห่งประเทศไทย. (2568). สูตรการคำนวณค่าสถิติและคำศัพท์การลงทุน. สืบค้นจาก https://www.set.or.th/th/market/statistics/market-statistics/main.

ธนาพร แก้วมา. (2565). ผลกระทบของอัตราส่วนการดำเนินงานและโครงสร้างเงินทุนที่มีต่อ การจัดการกำไรและมูลค่าตลาดของกิจการบริษัทจดทะเบียนในตลาดหลักทรัพย์ แห่งประเทศไทย กลุ่ม สินค้าอุตสาหกรรม. (บัญชีมหาบัณฑิต, มหาวิทยาลัยศรีปทุม).

พิมพ์โพยม สุดเจริญ. (2564). การศึกษาผลกระทบของระดับความรับผิดชอบด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG) ต่อผลการดำเนินเนินงานผ่านความเสี่ยงของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET). (วิทยาศาสตรมหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์).

พิริยพล แดงเดช. (2565). ความสัมพันธ์ระหว่างการเปิดเผยข้อมูลรายงานความยั่งยืนตามมาตรฐานการรายงานสากล (GRI STANDARDS) กับผลการดำเนินงานขององค์กร กรณีศึกษา: รายชื่อหุ้นยั่งยืนในตลาดหลักทรัพย์แห่งประเทศไทย. (วิทยาศาสตรมหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์).

ภัทรธร ช่อวิชิต. (2567). เทคนิคสแกนหาความอยู่รอดของกิจการ. สืบค้นจาก https://www.setinvestnow.com/th/knowledge/article/566-tsi-survival-business-scan-techniques.

ภานุวัฒน์ เบญจปฐมรงค์. (2562). ความสามารถในการทำกำไรของบริษัทในตลาดหลักทรัพย์แห่งประเทศไทย และในกลุ่มอุตสาหกรรมเทคโนโลยี. (การจัดการมหาบัณฑิต, มหาวิทยาลัยมหิดล).

มาริสา สุวรรณขะจิตต์. (2566). ปัจจัยที่มีอิทธิพลต่อประสิทธิภาพการทำกำไรของบริษัทในกลุ่มอุตสาหกรรมบริการที่จดทะเบียนในตลาดหลักทรัพย์ประเทศไทย. (บัญชีมหาบัณฑิต, มหาวิทยาลัยศรีปทุม).

วิชิตา สวนมะลิ. (2565). สภาพคล่องและความสามารถบริหารหนี้สินส่งผลกระทบต่อความสามารถในการทำกําไรและสภาพคล่องและความสามารถบริหารหนี้สินส่งผลกระทบต่อความสามารถในการทำกําไรผลตอบแทนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยกลุ่มอุตสาหกรรมทรัพยากร หมวดธุรกิจพลังงานและสาธารณูปโภค. (บัญชีมหาบัณฑิต, มหาวิทยาลัยศรีปทุม).

สมบูรณ์ สารพัด. (2565). ผลกระทบของการเปิดเผยข้อมูลความยั่งยืนที่มีต่อผลการดำเนินงานของ บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์, 1(2), 56–81.

อรุณี ตันติมังกร และ ศุภกร เอกชัยไพบูลย์. (2560). Sustainability Disclosure: กระแสการลงทุนกับการเปิดเผยข้อมูลความยั่งยืน. สืบค้นจาก https://setsustainability.com/libraries/660/item/23-sustainability-disclosure.

Ezeokafor, F. C., & Amahalu, N. N. (2019). Effect of sustainability reporting on corporate performance of quoted oil and gas firms in Nigeria. Journal of Global Accounting, 6(2), 217-228.

Global Reporting Initiative. (2024). Content Index Template. Retrieved from https://www.globalreporting.org/reporting-support/reporting-tools/content-index-template/.

Utami, W. (2015). Financial performance and the quality of sustainability disclosure based on global reporting initiative: Value relevances study in Indonesia Stock Exchange. Mediterranean Journal of Social Sciences, 6(5), 243-248.

Zametica, A., & Johansson, J. (2019). GRI-quality and financial performance: A quantitative study on the impact of sustainability reports’ quality on firm performance and firm value in the Swedish manufacturing industry. (Master of Science in Business and Economics, Karlstad Business School).

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2025 วารสารสังคมศาสตร์ปัญญาพัฒน์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.