การศึกษาสาเหตุและการกำหนดกลยุทธ์ในการแก้ไขปัญหาหนี้ด้อยคุณภาพ: กรณีศึกษาธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร สาขา เชียงของ

Article Sidebar

Main Article Content

บทคัดย่อ

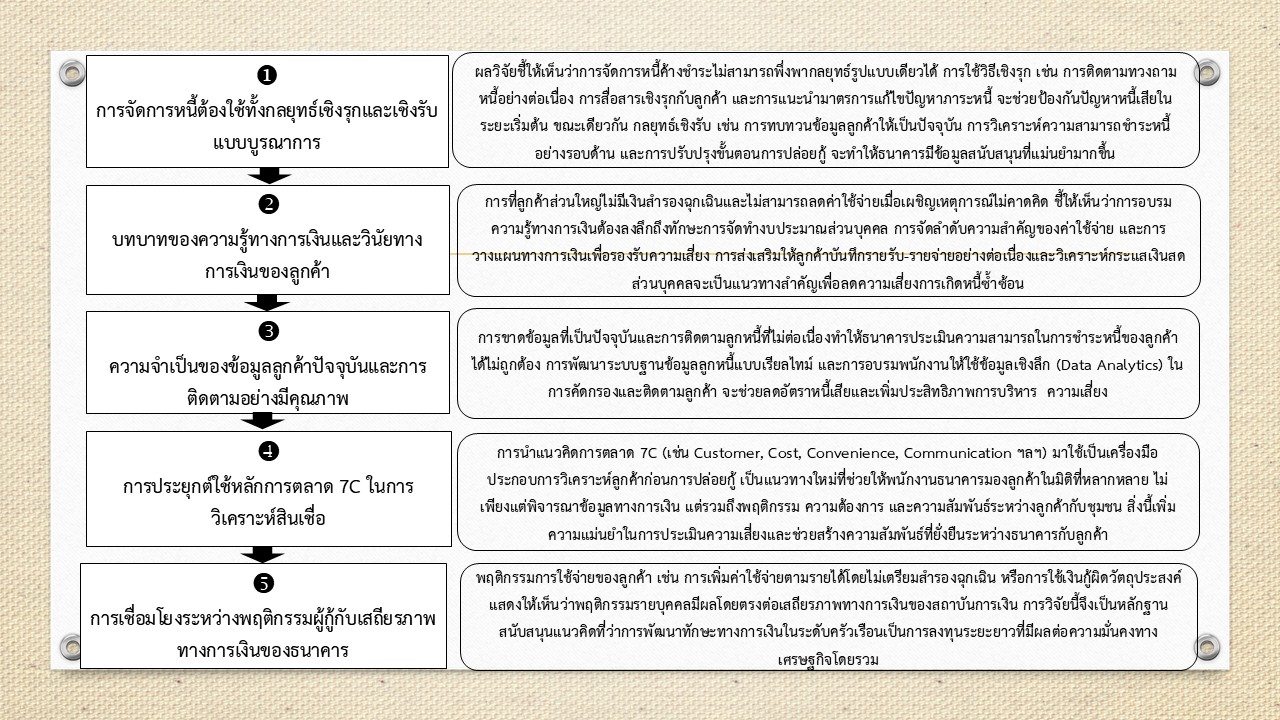

การศึกษาค้นคว้าในครั้งนี้มีวัตถุประสงค์เพื่อศึกษามูลเหตุแห่งหนี้ค้างชำระของลูกค้าเพื่อนำผลที่ได้จากการศึกษามาออกแบบกลยุทธ์และแนวทางในการแก้ไขปัญหาหนี้สินและเพื่อพัฒนาแนวทางในการจัดการหนี้ด้อยคุณภาพของธนาคารอย่างมีประสิทธิภาพ กรณีศึกษาจากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร สาขา เชียงของ จังหวัดเชียงราย จากการเก็บแบบสอบถามลูกค้าหนี้ค้างชำระจำนวน 240 รายและแบบสัมภาษณ์จำนวน 12 รายพบว่าปัจจัยที่เป็นมูลเหตุแห่งหนี้ค้างชำระของลูกค้ามากที่สุดคือ ปัจจัยภายนอก ได้แก่ ปัญหาโรคระบาด ราคาสินค้าอุปโภคบริโภคเพิ่มสูงขึ้น สภาวะเศรษฐกิจซบเซา ต้นทุนการผลิตที่สูงขึ้น และภัยธรรมชาติ รองลงมาคือปัจจัยภายในของลูกค้าที่เป็นมูลเหตุแห่งนี้ค้างชำระมากที่สุดได้แก่ ค่าใช้จ่ายในครัวเรือนสูงขึ้น รายได้ลดลง และภาระหนี้สินภายนอก สุดท้ายปัจจัยภายในของธนาคารที่เป็นมูลเหตุแห่งหนี้ค้างชำระได้แก่ พนักงานขาดการติดตามหนี้อย่างต่อเนื่อง การวิเคราะห์สินเชื่อไม่ถูกต้อง และวงเงินสินเชื่อไม่เพียงพอต่อความต้องการ และจากแบบสัมภาษณ์ลูกค้าพบว่ามีรายได้ลดลงจากต้นทุนการผลิตที่สูงขึ้น ปัญหาภัยธรรมชาติ ทำให้ผลผลิตเสียหาย ค่าใช้จ่ายเพิ่มสูงขึ้นจากการว่างงานของสมาชิกในครัวเรือน แม้ลูกค้ามีความตั้งใจที่จะชำระหนี้แต่มีมีศักยภาพเพียงพอจากภาระค่าใช้จ่ายต่าง ๆ แนวทางการวางแผนกลยุทธ์ในการบริหารจัดการหนี้ของ ธ.ก.ส. สาขา เชียงของเลือกใช้ 2 แนวทางเลือกคือ แนวทางเลือกกลยุทธเชิงรุก โดยต้องมีการประชุมจัดทำแผนงาน วางกลุ่มเป้าหมายและกระบวนการติดตามที่ชัดเจน มีการประเมินผลการปฏิบัติงานให้สอดคล้องแนวทางของธนาคาร และแนวทางเลือกกลยุทธ์เชิงรับ การปรับปรุงข้อมูลให้เป็นปัจจุบันช่วยให้พนักงานที่หมุนเวียนเข้ามาปฏิบัติงานในสาขามีข้อมูลที่ชัดเจน สามารถติดต่อลูกค้าได้ ลดระยะเวลาในการติดตามหรือสอบถามข้อมูลของลูกค้า อีกทั้งยังช่วยให้การวิเคราะห์สินเชื่อและการใช้เครื่องมือในการบริหารจัดการหนี้มี ความแม่นยำ ซึ่งทั้ง 2 แนวทางเลือกนี้สอดคล้องกับจุดมุ่งหมายของธนาคารและ ธ.ก.ส. สาขาเชียงของด้วย

คำสำคัญ: มูลเหตุแห่งหนี้ค้างชำระ, ความสามารถในการชำระหนี้, หนี้ไม่ก่อให้เกิดรายได้

Article Details

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

เอกสารอ้างอิง

จุฑารัตน์ กราพงศ์. (2564). แนวทางการเพิ่มประสิทธิภาพทางการตลาดของลูกหนี้ค้างชำระกรณีศึกษาธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร สาขาบางสะพานน้อย จังหวัดประจวบคีรีขันธ์.https://scholar.utcc.ac.th/server/api/core/bitstreams/61413e5d-c759-4f01-b2c2-4eee520ff180/content

ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร. (2567). รายงานกิจการประจำปี 2566. เข้าถึงจาก: https://www.baac.or.th/th/content-report.php?content_group_sub=3

ธนาคารแห่งประเทศไทย. (2568). การวางแผนทางการเงิน. เข้าถึงจาก: https://www.bot.or.th/th/satang-story/money-plan/planning-steps.html

น้ำฝน ทรายมูลคำ. (2564). พฤติกรรมผู้บริโภค กลยุทธ์การตลาด และกลยุทธ์ธุรกิจในธุรกิจอสังหาริมทรัพย์ศึกษาในส่วนธุรกิจอสังหาริมทรัพย์ ประเภททาวน์เฮ้าส์ กรณีศึกษา บริษัท แสนสิริ จำกัด (มหาชน).สาขาวิชาการตลาด มหาวิทยาลัยหอการค้าไทย.

วีระพันธ์ เต็มดวง. (2565). ปัจจัยที่มีผลต่อการวางแผนเกษียณของคนวัยท างาน ในจังหวัดนครราชสีมา.ธนาคารแห่งประเทศไทย 2567 ปรับปรุงโครงสร้างหนี้. สาขาวิชาเศรษฐศาสตร์ธุรกิจ บัณฑิตวิทยาลัย มหาวิทยาลัยหอการค้าไทย [ออนไลน์] เข้าถึงจาก: https://www.bot.or.th/th/home.html

สุภาพร ปันโปธา. (2564). การศึกษาแนวทางการลดอัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ของ ธ.ก.ส. สาขาสามง่าม. สาขาวิชาการเงิน. มหาวิทยาลัยหอการค้าไทย.

GotoKnow. (2559). 7c's: หลักการวิเคราะห์การตัดสินใจการปล่อยสินเชื่อ. เข้าถึงจาก: https://www.gotoknow.org/posts/599941

l