สภาพแวดล้อมในการทำงานและสมรรถนะของผู้ตรวจสอบที่ส่งผลต่อประสิทธิผลในการปฏิบัติงานของนักตรวจสอบภาษีในพื้นที่กรุงเทพมหานคร

คำสำคัญ:

สภาพแวดล้อมการทำงาน, สมรรถนะส่วนบุคคล, ประสิทธิผลบทคัดย่อ

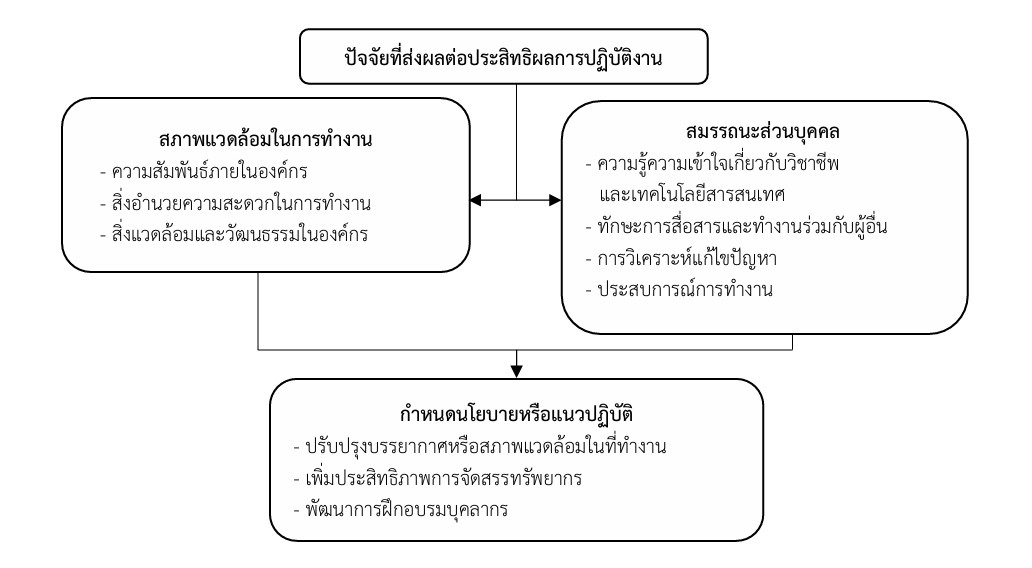

บทความวิจัยนี้มีวัตถุประสงค์เพื่อศึกษา (1) สภาพแวดล้อมในการทำงานที่ส่งผลต่อประสิทธิผลในการปฏิบัติงานของนักตรวจสอบภาษี (2) สมรรถนะของผู้ตรวจสอบที่ส่งผลต่อประสิทธิผลในการปฏิบัติงานของนักตรวจสอบภาษีพื้นที่กรุงเทพมหานคร การศึกษานี้เป็นการวิจัยเชิงปริมาณ กลุ่มตัวอย่าง คือ นักตรวจสอบภาษีในพื้นที่กรุงเทพมหานคร จำนวนทั้งสิ้น 330 คน โดยใช้เครื่องมือที่ใช้เก็บรวบรวมข้อมูล ได้แก่ แบบสอบถาม สถิติที่ใช้ในการวิเคราะห์ข้อมูล ได้แก่ ค่าความถี่ ร้อยละ ส่วนเบี่ยงเบนมาตรฐาน และการวิเคราะห์สหสัมพันธ์แบบเพียร์สัน จากนั้นนำผลการเก็บข้อมูลมาวิเคราะห์สมการถดถอยพหุคูณ ผลการศึกษาพบว่า 1) สภาพแวดล้อมในการทำงานมีอิทธิพลเชิงบวกต่อประสิทธิผลในการปฏิบัติงานของนักตรวจสอบภาษีพื้นที่กรุงเทพมหานครในทุกด้าน โดยสภาพแวดล้อมสามารถส่งเสริมทั้งด้านคุณภาพ ปริมาณผลงานที่แล้วเสร็จ ระยะเวลาที่ใช้ในการทำงาน และจำนวนภาษีที่สามารถเรียกเก็บได้ อย่างมีนัยสำคัญทางสถิติ 0.05 2) สมรรถนะของผู้ตรวจสอบมีอิทธิพลเชิงบวกต่อประสิทธิผลในการปฏิบัติงานของนักตรวจสอบภาษีพื้นที่กรุงเทพมหานครในทุกด้าน ไม่ว่าจะเป็นด้านคุณภาพงาน ปริมาณผลงานที่แล้วเสร็จ ระยะเวลาที่ใช้ในการทำงาน และจำนวนภาษีที่เรียกเก็บได้ อย่างมีนัยสำคัญทางสถิติ 0.05

เอกสารอ้างอิง

กรมสรรพากร. (2567). เกี่ยวกับกรมสรรพากร. สืบค้นจาก https://www.rd.go.th/327.html.

จิรภรณ์ รังคสิริ และ สวัสดิ์ วรรณรัตน์. (2562). องค์ประกอบหลักการจัดเก็บภาษีที่ดีของสำนักงานสรรพากรพื้นที่กรุงเทพมหานคร. วารสารวิชาการมหาวิทยาลัยการจัดการและเทคโนโลยีอีสเทิร์น, 16(1), 265-273.

ชาคริต ศรีขาว. (2551). ความคิดเห็นต่อประสิทธิภาพในการปฏิบัติงานของพนักงาน บริษัท มิสกัน (ไทยแลนด์) จํากัด. (บริหารธุรกิจมหาบัณฑิต, มหาวิทยาลัยราชภัฏพระนครศรีอยุธยา).

นุชจรี นักไร่. (2564). ความสัมพันธ์ระหว่างความเกี่ยวข้องของงานในสภาพแวดล้อมที่สามารถตรวจสอบกับคุณภาพการดูแลของพยาบาลโรงพยาบาลมหาวิทยาลัย. (พยาบาลศาสตรมหาบัณฑิต, จุฬาลงกรณ์มหาวิทยาลัย).

พรปวีณ์ ภูมิวงค์, ประเวศ เพ็ญวุฒิกุล และ ถิรวุฒิ ยังสุข. (2567). สมรรถนะของนักตรวจสอบภาษีและแรงจูงใจที่ส่งผลต่อความสำเร็จ ในการปฏิบัติงานของนักตรวจสอบภาษีในสำนักงานสรรพากร ภาค 3. วารสารวิชาการสังคมศาสตร์เครือข่ายวิจัยประชาชื่น, 6(2), 20–37.

พัชรนันท์ จิระวัฒนภิญโญ. (2562). ปัจจัยที่มีอิทธิพลต่อการปฏิบัติงานตามหลักธรรมาภิบาลของ บุคลากร กรมปศุสัตว์สังกัดส่วนภูมิภาคในพื้นที่เขต 4. ขอนแก่น: สำนักงานปศุสัตว์เขต 4.

รัตติยา เปรื่องประยูร. (2565). ทักษะการตรวจสอบภาษีและสภาพแวดล้อมในการทำงานที่ส่งผลต่อประสิทธิภาพการปฏิบัติงานของนักตรวจสอบภาษีสรรพากรภาค 1. (บัญชีมหาบัณฑิต, มหาวิทยาลัยศรีปทุม).

สำนักงานสถิติแห่งชาติ. (2566). ข้อมูลสถิติกรุงเทพ ด้านเศรษฐกิจ, ข้อมูลสถิติกรุงเทพมหานคร พ.ศ.2566. สืบค้นจาก https://www.nso.go.th/public/e-book/Other-Publications/Bangkok_Statistical_Data_2566/58/.

สุรพงษ์ คงสัตย์ และ ธีรชาติ ธรรมวงค์. (2551). การหาค่าความเที่ยงตรงของแบบสอบถาม (IOC). สืบค้นจาก https://www.mcu.ac.th/article/detail/14329.

อิศราภรณ์ ตุงใย. (2567). ปัจจัยการปฏิบัติงานและสภาพแวดล้อมที่ส่งผลต่อประสิทธิภาพการจัดเก็บภาษี ของสำนักงานสรรพากร ภาค 4. วารสารรัฐศาสตร์ มหาวิทยาลัยราชภัฏสวนสุนันทา, 7(2), 106–122.

Diamantidis, A. D., & Chatzoglou, P. (2019). Factors affecting employee performance: an empirical approach. International journal of productivity and performance management, 68(1), 171-193.

Han, Z. (2024). Research on the relationship between intellectual capital, supply chain knowledge sharing and enterprise innovation ability. Trends in Social Sciences and Humanities Research, 2(8), 17-26.

McClelland, D. C. (1973). Testing for competence rather than for “intelligence”. American psychologist, 28(1), 1–14.

Yamane, T. (1973). Statistics: An Introductory Analysis. (3rd ed.). New York: Harper & Row.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2025 วารสารสังคมศาสตร์ปัญญาพัฒน์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.