อิทธิพลของภาระหนี้สินที่ส่งผลขนาดของการจัดการกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SET100

คำสำคัญ:

ภาระหนี้สิน, ขนาดของการจัดการกำไร, กลุ่มดัชนี SET100บทคัดย่อ

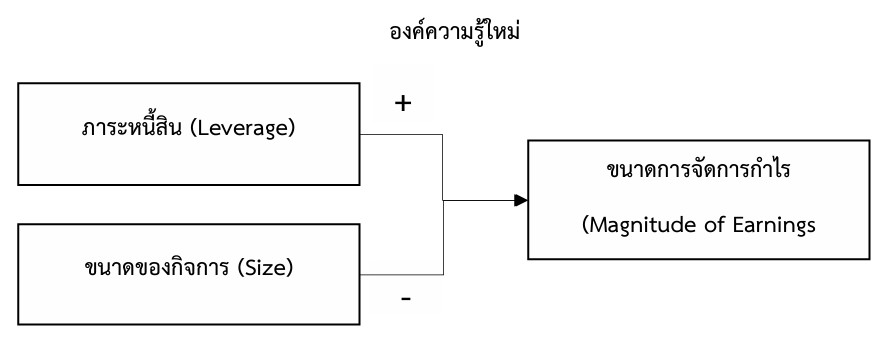

งานวิจัยนี้มีวัตถุประสงค์เพื่อศึกษาผลกระทบของภาระหนี้สิน (Leverage: LEV) ต่อขนาดการจัดการกำไร (Magnitude of Earnings Management: MEM) ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SET100 ระหว่างปี พ.ศ. 2563–2566 โดยใช้ข้อมูลทุติยภูมิจากรายงานประจำปี งบการเงิน และฐานข้อมูล SET SMART กลุ่มตัวอย่างประกอบด้วยข้อมูลแบบอนุกรมเวลาของข้อมูลภาคตัดขวาง (Panel Data) จำนวน 340 ปีบริษัท (Firm-Year Observations) การวิเคราะห์ข้อมูลใช้สถิติเชิงพรรณนา และการวิเคราะห์สมการถดถอยพหุคูณ (Multiple Regression Analysis) ผลการวิจัยพบว่า ภาระหนี้สินมีอิทธิพลเชิงบวกและมีนัยสำคัญทางสถิติต่อการจัดการกำไร สะท้อนว่าบริษัทที่มีภาระหนี้สินสูงมีแนวโน้มใช้การจัดการกำไรเพื่อสร้างภาพลักษณ์ทางการเงินที่ดีขึ้น ผลการศึกษานี้สอดคล้องกับทฤษฎีตัวแทนและทฤษฎีสัญญา ที่ชี้ให้เห็นว่าแรงกดดันจากภาระหนี้สินมีผลต่อพฤติกรรมการจัดการกำไร ผลลัพธ์งานวิจัยนี้สามารถใช้เป็นข้อมูลประกอบการตัดสินใจของนักลงทุน เจ้าหนี้ และผู้กำกับดูแล เพื่อประเมินความเสี่ยงและส่งเสริมความโปร่งใสของรายงานทางการเงิน

เอกสารอ้างอิง

กัลยา วานิชย์บัญชา. (2559). การวิเคราะห์สถิติ: สถิติสำหรับบริหารและวิจัย. (พิมพ์ครั้งที่ 16). กรุงเทพฯ: จุฬาลงกรณ์มหาวิทยาลัย.

ปฐมพงค์ กุกแก้ว และ พิธาน แสนภักดี. (2565). ปัจจัยที่มีอิทธิพลต่อการจัดการกำไรของธุรกิจบริการที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารวิทยาการจัดการ มหาวิทยาลัยราชภัฏอุดรธานี, 4(3), 29–41.

ปิยะรัตน์ โพธิ์ย้อย, พัทธนันท์ เพชรเชิดชู และ ศิริเดช คำสุพรหม. (2563). ปัจจัยที่มีอิทธิพลต่อโครงสร้างเงินทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่ม SET100. วารสารสุทธิปริทัศน์, 34(112), 140–161.

ปิยาภิศักดิ์ เจียรสุคนธ์. (2565). การเปรียบเทียบลักษณะพฤติกรรมของผู้บริหารในการบิดเบือนข้อมูลทางบัญชีของกลุ่มบริษัทจดทะเบียนที่ถูกและไม่ถูกสำนักงาน ก.ล.ต. สั่งให้แก้ไขงบการเงินและตรวจสอบเป็นกรณีพิเศษ. วารสารศิลปศาสตร์และวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์, 9(2), 81–97.

เปรมารัช วิลาลัย, พัทธนันท์ เพชรเชิดชู และ ศิริเดช คำสุพรหม. (2563). การจัดการกำไรผ่านการใช้ดุลยพินิจในการสร้างรายการทางธุรกิจ และการจัดการกำไรผ่านรายการคงค้าง กับความสามารถในการทำกำไรในอนาคต. วารสารการบัญชีและการจัดการ, 12(3), 83–96.

สุทิน ชนะบุญ. (2560). สถิติและการวิเคราะห์ข้อมูลในงานวิจัยเบื้องต้น. สืบค้นจาก http://kkpho.go.th/km/index.php/2017-08-10-06-37-01/category/2-r2r-5.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting earnings management. Accounting review, 70(2), 193-225.

Hoang, K. M. T., & Phung, T. A. (2019). The effect of financial leverage on real and accrual-based earnings management in Vietnamese firms. Economics & Sociology, 12(4), 299-333.

Jelinek, K. (2007). The effect of leverage increases on earnings management. The Journal of Business and Economic Studies, 13(2), 24.

Jensen, M. C., & Meckling, W. H. (2019). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. In Corporate Governance (pp. 77-132). Hampshire: Gower.

Ujah, N. U., & Brusa, J. (2014). Earnings management, financial leverage, and cash flow volatility: An analysis by Industry. Journal of Business and Economics, 5(3), 338-348.

Watts, R. L., & Zimmerman, J. L. (1986). Positive accounting theory. Englewood Cliffs, NJ: Prentice Hall.

Zagers-Mamedova, I. (2009). The effect of leverage increases on real earnings management. Retrieved from http://hdl.handle.net/1765/15572.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2025 วารสารสังคมศาสตร์ปัญญาพัฒน์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.