ปัจจัยที่มีผลต่อสินทรัพย์สภาพคล่องของสหกรณ์ออมทรัพย์ขนาดใหญ่ ในปี 2562-2566

คำสำคัญ:

สหกรณ์ออมทรัพย์, สินทรัพย์สภาพคล่อง, ปัจจัยทางการเงินบทคัดย่อ

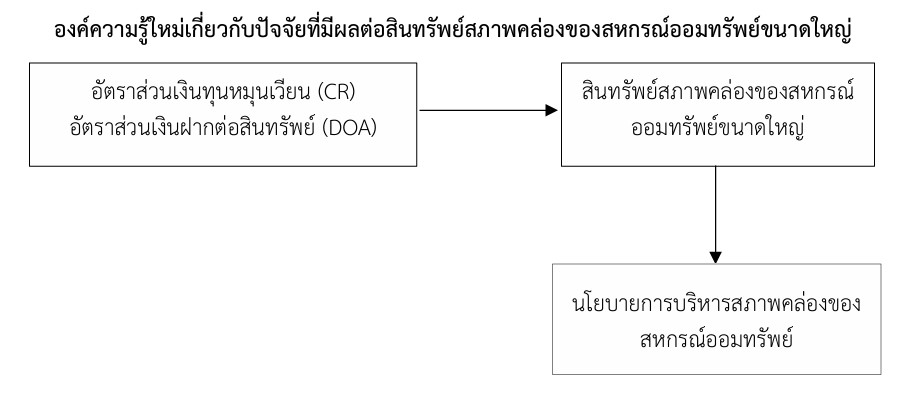

บทความวิจัยนี้มีวัตถุประสงค์เพื่อศึกษาปัจจัยที่มีผลต่อสินทรัพย์สภาพคล่องของสหกรณ์ออมทรัพย์ขนาดใหญ่ โดยใช้การวิเคราะห์สมการถดถอยแบบพหุคูณ (Multiple Regression Analysis) ด้วยวิธีขั้นตอน (Stepwise Method) ข้อมูลที่ใช้มาจากงบการเงินของสหกรณ์ออมทรัพย์ขนาดใหญ่ แสดงในรายงานประจำปีของสหกรณ์ออมทรัพย์ ที่มีสถานะดำเนินการอยู่ในปีบัญชี พ.ศ. 2562 - 2566 จำนวน 141 แห่ง โดยมีสินทรัพย์รวม (TA) เป็นตัวแปรควบคุม ผลการศึกษาพบว่า ปัจจัยที่มีผลต่อสินทรัพย์สภาพคล่องของสหกรณ์ คือ อัตราส่วนเงินทุนหมุนเวียน (CR) แสดงผลเชิงบวกอย่างมีนัยสำคัญ ซึ่งมีค่าสัมประสิทธิ์เท่ากับ 1.305 และมีผลเชิงบวกต่อการดำรงสินทรัพย์สภาพคล่องสหกรณ์ออมทรัพย์ขนาดใหญ่ สะท้อนให้เห็นถึงความสามารถในการชำระหนี้ระยะสั้นได้อย่างทันท่วงที และอัตราส่วนเงินฝากต่อสินทรัพย์ (DOA) ที่มีผลต่อการดำรงสินทรัพย์สภาพคล่องในเชิงบวก มีค่าสัมประสิทธิ์เท่ากับ 1.929 และมีนัยสำคัญทางสถิติ สะท้อนให้เห็นได้ว่า หากสหกรณ์มีการรับฝากเงินจากสมาชิกมาก สหกรณ์ย่อมมีสินทรัพย์สภาพคล่องมากในการบริหารจัดการ ผลการศึกษานี้สะท้อนให้เห็นถึงโครงสร้างการบริหารจัดการที่เน้นความมั่นคงมากกว่าการทำกำไรสูงสุดของสหกรณ์

เอกสารอ้างอิง

กรมส่งเสริมสหกรณ์. (2550). นโยบายส่งเสริมสหกรณ์. กรุงเทพฯ: กรมส่งเสริมสหกรณ์.

กรมส่งเสริมสหกรณ์. (2554ก). ประเภทสหกรณ์. สืบค้นจาก https://cpd.go.th/content-page/item/1741-coop-type.html.

กรมส่งเสริมสหกรณ์. (2554ข). ความรู้ทั่วไปเกี่ยวกับสหกรณ์. สืบค้นจาก http://www.cpd.go.th/web_cpd/cpd_Allabout.html.

กรมส่งเสริมสหกรณ์. (2564). ประกาศรายชื่อสหกรณ์ขนาดใหญ่. สืบค้นจาก https://cpd.go.th/big-coop.html.

รุ่งนภา ทาธิวัน. (2563). การวิเคราะห์สภาพคล่องและความสามารถทำกำไรของบริษัทจดทะเบียนในตลาดหลักทรัพย์ เอ็ม เอ ไอ. (บริหารธุรกิจมหาบัณฑิต, มหาวิทยาลัยสุโขทัยธรรมาธิราช).

วารุณี ชายวิริยางกูร, สุกัญญา สีแดง, จิตราภรณ์ อุ่นแก้ว, ชัชชา บุ่งไธสง และ วิกรานต์ เผือกมงคล. (2563). ความสัมพันธ์ระหว่างสภาพคล่องและความสามารถการทำกําไรของธนาคารพาณิชย์ในประเทศไทย. วารสารบริหารธุรกิจ มหาวิทยาลัยแม่โจ้, 2(2), 46-59.

ศุภเจตน์ จันทร์สาส์น และ ธันยกร จันทร์สาส์น. (2565). ความสัมพันธ์ระหว่างสภาพคล่องและความสามารถในการทำกําไรของธุรกิจโรงแรมที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารปัญญาภิวัฒน์, 14(2), 57-73.

ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร กรมส่งเสริมสหกรณ์. (2566). รายงานจำนวนสหกรณ์. สืบค้นจาก https://itc.office.cpd.go.th/content_page/item/262-report-cooperatives.html.

สรฑัต ศรีวิชชพงษ์ และ ดารณี เอื้อชนะจิต. (2564). การบริหารสภาพคล่องที่ส่งผลต่อความเติบโตของกิจการของธุรกิจ ขนาดกลางและขนาดย่อมในประเทศไทย. วารสารมหาจุฬานาครทรรศน์, 8(11), 232–243.

สุภาวรรณ สุจารี และ จิรพงษ์ จันทร์งาม. (2565) อัตราส่วนสภาพคล่องและอัตราส่วนแสดงความสามารถในการทำกำไรที่มีอิทธิพลต่ออัตราส่วนมูลค่าตลาดของกลุ่มสินค้าอุตสาหกรรมของกิจการที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารสหวิทยาการมนุษยศาสตร์และสังคมศาสตร์, 5(4), 1284-1300.

อคิราภ์ กองจันดา. (2563). การวิเคราะห์เชิงเปรียบเทียบประสิทธิภาพของสหกรณ์ออมทรัพย์ในประเทศไทย. (บัญชีมหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์).

อินทร์ทิรา ภู่ระหงษ์. (2565) อิทธิพลของสภาพคล่องและความสามารถในการทำกำไรที่มีผลต่อการตัดสินใจในการลงทุนหลักทรัพย์ของบริษัทกลุ่มอุตสาหกรรมบริการในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารรัฐประศาสนศาสตร์และการจัดการสังคม, 5(3), 384-406.

Myers, S. C., & Majluf, N. S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187–221.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2025 วารสารสังคมศาสตร์ปัญญาพัฒน์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.