ระบบอัตราแลกเปลี่ยนกับการส่งผ่านเงินเฟ้อระหว่างประเทศ: หลักฐานเชิงประจักษ์จากฮ่องกงและไทย

คำสำคัญ:

การส่งผ่านเงินเฟ้อระหว่างประเทศ, ความสัมพันธ์ร่วมเชิงดุลยภาพระยะยาว, แบบจำลองการปรับแก้ความคลาดเคลื่อนเชิงเวกเตอร์, ระบบอัตราแลกเปลี่ยนบทคัดย่อ

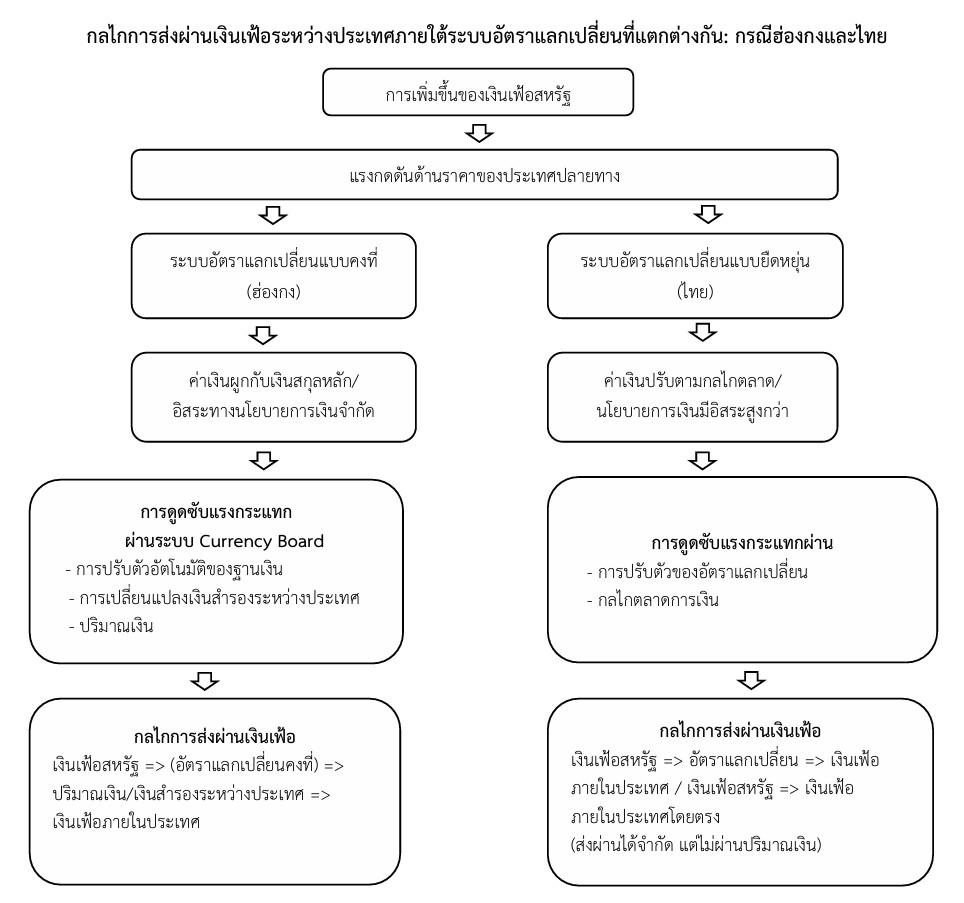

งานวิจัยนี้มีวัตถุประสงค์เพื่อ 1) ศึกษาความสัมพันธ์เชิงดุลยภาพระยะยาวระหว่างอัตราเงินเฟ้อของสหรัฐและฮ่องกง 2) ศึกษาความสัมพันธ์เชิงดุลยภาพระยะยาวระหว่างอัตราเงินเฟ้อของสหรัฐและไทย และ 3) ตรวจสอบความสัมพันธ์เชิงเหตุและผลของการส่งผ่านเงินเฟ้อระหว่างสหรัฐกับฮ่องกง และสหรัฐกับไทย การวิจัยใช้ข้อมูลอนุกรมเวลารายเดือนตั้งแต่เดือนมกราคม พ.ศ. 2561 ถึงธันวาคม พ.ศ. 2565 โดยใช้ดัชนีราคาผู้บริโภค อัตราแลกเปลี่ยน ปริมาณเงิน และเงินสำรองระหว่างประเทศเป็นตัวแปรในการวิเคราะห์ เครื่องมือทางสถิติประกอบด้วย Johansen Cointegration Test แบบจำลอง Vector Error Correction Model (VECM) และ Granger Causality Test ผลการศึกษาพบว่า 1) อัตราเงินเฟ้อของสหรัฐและฮ่องกงมีความสัมพันธ์เชิงดุลยภาพร่วมกันในระยะยาว ซึ่งสอดคล้องกับลักษณะของระบบอัตราแลกเปลี่ยนแบบคงที่ที่จำกัดความเป็นอิสระของนโยบายการเงิน 2) อัตราเงินเฟ้อของสหรัฐและไทยมีความสัมพันธ์เชิงดุลยภาพร่วมกันเช่นกัน แม้ประเทศไทยจะใช้อัตราแลกเปลี่ยนแบบลอยตัวภายใต้การจัดการ แต่ยังปรากฏความเชื่อมโยงด้านราคากับสหรัฐในระยะยาว และ 3) ผลการทดสอบ Granger Causality ชี้ว่าการส่งผ่านเงินเฟ้อจากสหรัฐสู่ฮ่องกงมีรูปแบบที่แตกต่างจากไทย โดยพบความสัมพันธ์เชิงเหตุและผลผ่านตัวแปรด้านปริมาณเงินและเงินสำรองระหว่างประเทศ ขณะที่ประเทศไทยปรากฏความสัมพันธ์เชิงเหตุและผลผ่านตัวแปรอัตราเงินเฟ้อและอัตราแลกเปลี่ยน โดยภาพรวม ผลการศึกษายืนยันว่าระบบอัตราแลกเปลี่ยนมีบทบาทสำคัญต่อระดับและช่องทางของการส่งผ่านเงินเฟ้อระหว่างประเทศ โดยประเทศที่ใช้ระบบอัตราแลกเปลี่ยนแบบคงที่มีแนวโน้มรับแรงกระแทกจากเงินเฟ้อโลกมากกว่าประเทศที่ใช้ระบบอัตราแลกเปลี่ยนแบบยืดหยุ่น

เอกสารอ้างอิง

Cheung, Y.-W., & Yuen, J. (2002). Effects of U.S. inflation on Hong Kong and Singapore. Journal of Comparative Economics, 30(3), 603–619.

Choudhri, E. U., & Hakura, D. S. (2006). Exchange rate pass-through to domestic prices: Does the inflationary environment matter?. Journal of International Money and Finance, 25(4), 614–639.

Frankel, J. A., Parsley, D., & Wei, S.-J. (2012). Slow Pass-through Around the World: A New Import for Developing Countries?. Open Economies Review, 23(2), 213–251.

McCarthy, J. (2007). Pass-through of exchange rates and import prices to domestic inflation in some industrialized economies. Eastern Economic Journal, 33(4), 511-537.

Taylor, J. B. (2000). Low inflation, pass-through, and the pricing power of firms. European Economic Review, 44(7), 1389–1408.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2026 วารสารสังคมศาสตร์ปัญญาพัฒน์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.