แนวทางการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ

คำสำคัญ:

ปัจจัยที่มีอิทธิพลต่อการพัฒนา; , การพัฒนาการจัดเก็บภาษี; , องค์กรปกครองส่วนท้องถิ่นบทคัดย่อ

การวิจัยครั้งนี้ มีวัตถุประสงค์เพื่อ 1) ศึกษาระดับการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ 2) ศึกษาปัจจัยที่มีอิทธิพลต่อการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ และ 3) ศึกษาแนวทางการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ เป็นการวิจัยเชิงผสานวิธี กลุ่มตัวอย่าง ได้แก่ ประชาชนในจังหวัดชัยภูมิ จำนวน 400 คน โดยใช้วิธีการสุ่มตัวอย่างแบบแบ่งชั้น และผู้ให้ข้อมูลสำคัญ จำนวน 20 คน เครื่องมือวิจัยได้แก่ แบบสอบถาม และแบบสัมภาษณ์ สถิติที่ใช้ในการวิเคราะห์คือ ร้อยละ ค่าเฉลี่ย ส่วนเบี่ยงเบนมาตรฐาน ค่าสหสัมพันธ์เพียร์สันและค่าสัมประสิทธิ์ถดถอยพหุคูณแบบขั้นตอน

ผลการวิจัยพบว่า

1. ระดับการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ โดยรวมอยู่ในระดับปานกลาง ( = 3.13, S.D. = 0.33)

2. หลักอำนวยความสะดวก (X4) หลักความประหยัด (X3) และหลักความเป็นธรรม (X1) เป็นปัจจัยที่มีอิทธิพลต่อการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นในจังหวัดชัยภูมิ โดยมีอิทธิพลร่วมกันร้อยละ 98.9

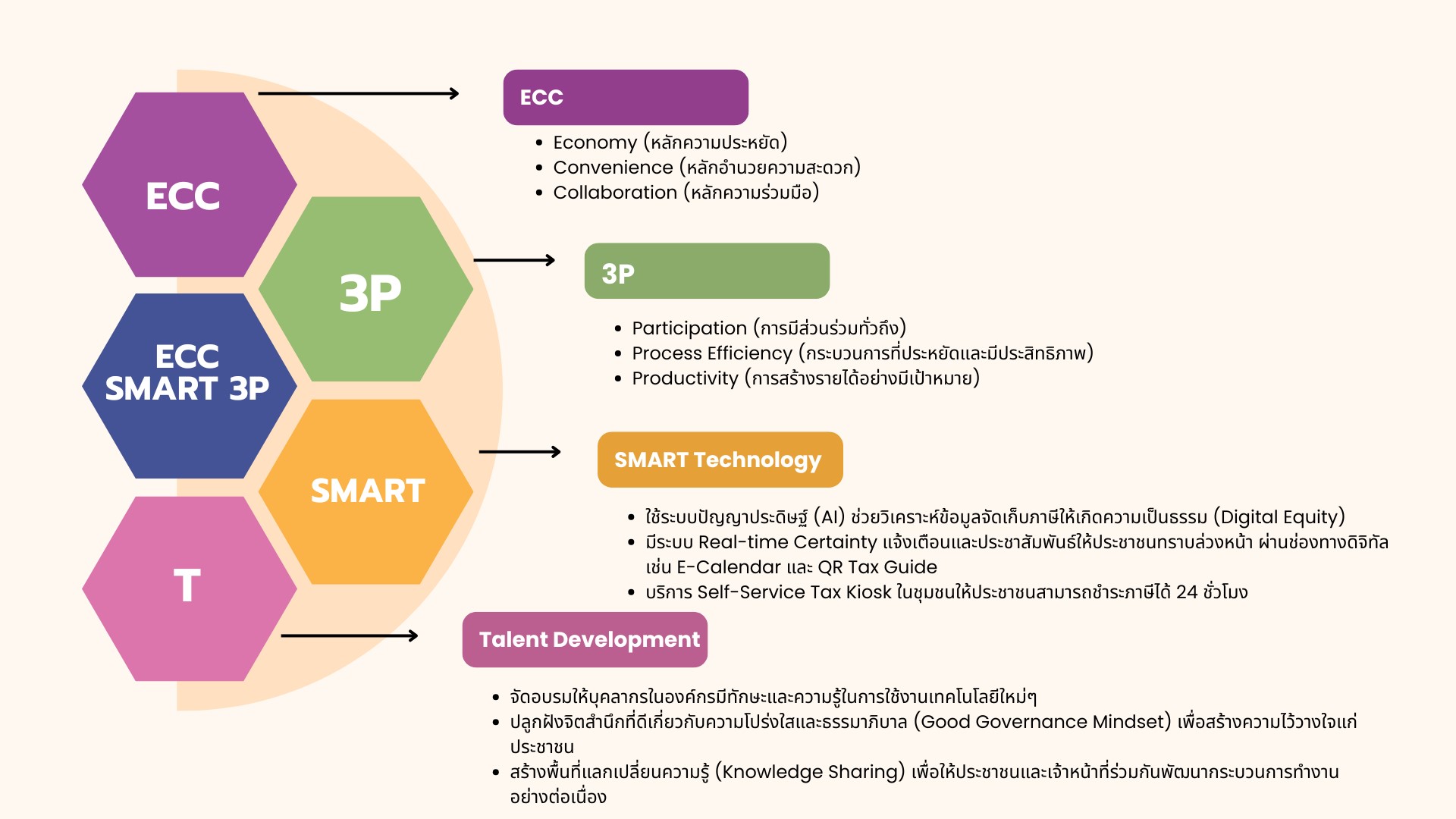

3. มีแนวทางการพัฒนาการจัดเก็บภาษีขององค์กรปกครองส่วนท้องถิ่นจังหวัดชัยภูมิ โดยเน้นองค์ประกอบสำคัญ 6 ประการ คือ 1) มีความเป็นธรรม 2) มีการวางระบบที่แน่นอน 3) เน้นการจัดเก็บที่ประหยัด 4) มีสิ่งอำนวยสะดวกในการจัดเก็บ 5) มีกรอบการเพิ่มรายได้ที่ชัดเจนอ 6) มีความยืดหยุ่นให้องค์กรปรับตัวได้อย่างมีประสิทธิภาพและยั่งยืน

เอกสารอ้างอิง

ธิติรัตน์ เหล่าคมพฤฒาจารย์ และจุลจีรา จันทะมุงคุณ. (2563). แนวทางการพัฒนาการจัดเก็บรายได้ท้องถิ่นในยุคไทยแลนด์ 4.0 กรณีศึกษาองค์การบริหารส่วนจังหวัดชัยภูมิ. วารสาร มจร อุบลปริทรรศน์, 5(1), 235-249.

พรรณนภา จีนะสอน, ธีรภัทร กิจจารักษ์, สุภชัย ตรีทศ และอรุณ สนใจ. (2567). ความคิดเห็นของประชาชนต่อการให้บริการการจัดเก็บรายได้ ขององค์การบริหารส่วนตำบลหนองไผ่ อำเภอหนองไผ่ จังหวัดเพชรบูรณ์. วารสารการจัดการและพัฒนาท้องถิ่น มหาวิทยาลัยราชภัฏพิบูลสงคราม, 4(1), 37-46. https://so06.tci-thaijo.org/index.php/jclmd_psru/article/view/271376/183865

วุฒิสาร ตันไชย. (2559). รูปแบบและประเภทการจัดบริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น. กรุงเทพฯ: สถาบันพระปกเกล้า.

สร้อยเพชร ลิสนิ. (2557). ปัจจัยที่มีผลต่อประสิทธิภาพการจัดเก็บภาษี: กรณีศึกษา สำนักงานสรรพากรภาค 6. วารสารวิชาการสมาคมสถาบันอุดมศึกษาเอกชนแห่งประเทศไทย (สสอท.), 20(2), 79-89.

สำนักงานสถิติแห่งชาติ. (2564). การสำรวจประชากรและเคหะ พ.ศ. 2564. เข้าถึงได้จาก https://www.nso.go.th

สุเนตร ธนศิลปพิชิต, วินัย ภูมิสุข, ไพทูรย์ มาเมือง และฐิติยาพร ไชยวิมลสิริ. (2565). การสร้างความพึงพอใจแก่ประชาชนต่อการจัดเก็บภาษีเพื่อประโยชน์ในการจัดบริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น. วารสารชัยภูมิปริทรรศน์, 5(2), 21-32. https://so02.tci-thaijo.org/index.php/jcr/article/view/256451/173148

อาทิตย์ แสงเฉวก, บุญเพ็ญ สิทธิวงษา, สุขพัฒน์ อนนท์จารย์, วีรนุช พรมจักร และวิระยา พิมพ์พันธ์. (2565). การบริหารการจัดเก็บภาษีขององค์การบริหารส่วนท้องถิ่น ในจังหวัดอุดรธานี. วารสารสังคมศาสตร์ มหาวิทยาลัยมหามกุฏราชวิทยาลัย, 5(2), 83-97. https://so04.tci-thaijo.org/index.php/JSSMBU/article/view/261194/178274

Yamane, T. (1973). Statistics: An introductory analysis. (3rd ed.). New York: Harper & Row.