The Influence of Planning and Profitability on the Price of the Company’s Securities on the Stock Exchange of Thailand

Article Sidebar

Main Article Content

Abstract

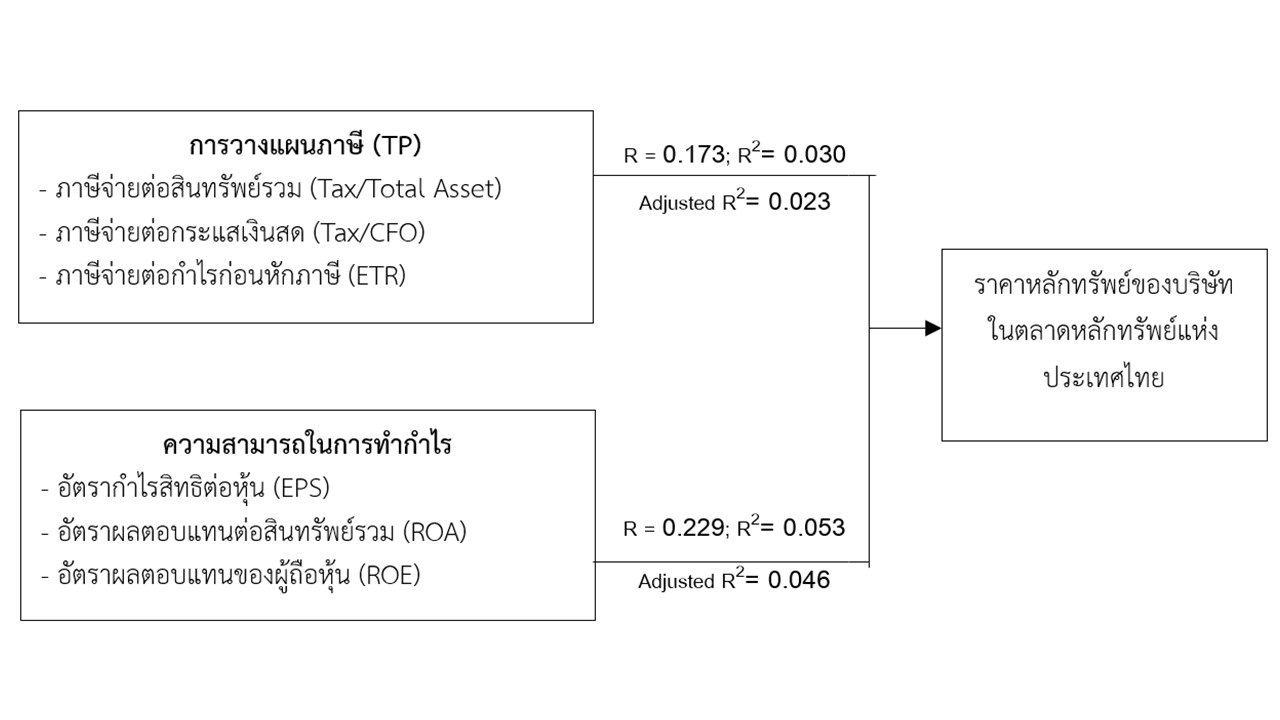

This research aimed to study the influence of tax planning on the stock prices of companies listed on the Stock Exchange of Thailand, and to study the influence of profitability on the stock prices of companies listed on the Stock Exchange of Thailand. The study uses secondary data from companies listed on the Stock Exchange of Thailand during the years 2021–2023 (B.E. 2564–2566), with a sample size of 429 cases. The statistical methods employed include descriptive statistics—mean, minimum, maximum, and standard deviation—and inferential statistics, including correlation analysis and multiple regression analysis. The findings are as follows: Tax planning variables, including: Tax paid to total assets (Tax/Total Asset) (Beta = -1.71, Sig. = .103), Tax paid to cash flow from operations (Tax/CFO) (Beta = 0.242, Sig. = .809), and Effective tax rate (ETR) (Beta = -0.066, Sig. = .179), show no statistically significant relationship with the stock prices of companies listed on the Stock Exchange of Thailand. The analysis reveals an adjusted R-square value of 0.023, indicating that the independent variables explain only 2.3% of the variance in stock prices. Profitability variables, including: Earnings per share (EPS) (Beta = 0.261, Sig. = .001), Return on assets (ROA) (Beta = 0.320, Sig. = .007), and Return on equity (ROE) (Beta = 0.434, Sig. = .001), show a statistically significant relationship with the stock prices of companies listed on the Stock Exchange of Thailand. The analysis reveals an adjusted R-square value of 0.046, indicating that the independent variables can explain 4.6% of the variance in stock prices.

Article Details

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

References

กฤษฎา เสกตระกูล. (2556). การวิเคราะห์งบการเงิน. กรุงเทพฯ : ตลาดหลักทรัพย์แห่งประเทศไทย.

เฉลิมขวัญ ครุฑบุญยงค์. (2554). การบัญชีเพื่อการจัดการ. กรุงเทพฯ : ซีเอ็ดยูเคชั่น.

ดวงเนตร วงศ์วิวัฒน์. (2562). ความสัมพันธ์ของการวางแผนภาษีและกำไรทางบัญชีที่มีผลต่อราคาหลักทรัพย์ ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มดัชนี SET100 (การค้นคว้าอิสระบัญชี มหาบัณฑิต). มหาวิทยาลัยธรรมศาสตร์.

ดำรงพล วิเศษศร. (2559). การศึกษาความสัมพันธ์ระหว่างการวางแผนภาษีกับราคาหลักทรัพย์ของบริษัท จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยกลุ่ม SET50. หลักสูตรบัญชีมหาบัณฑิตและวิทยา ศาสตรมหาบัณฑิต สาขาวิชาการภาษีอากร มหาวิทยาลยัหอการค้าไทย.

ตลาดหลักทรัพย์แห่งประเทศไทย.(2558). ราคาหุ้นมาจากไหน...ใครบอกที. https://www.setinvestnow.com/th/knowledge/article/237-how-to-get-stock-price

นันทนา ศรีสุริยาภรณ์. (2558). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงินและราคาตลาดของหลักทรัพย์ของ กลุ่มธนาคารที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. การศึกษาค้นคว้าอิสระ ปริญญา บริหารธุรกิจมหาบัณฑิต, มหาวิทยาลัยกรุงเทพ.

พิจักษณ์ จันทวิโรจน์. (2566). อัตราผลตอบแทนที่มีความสัมพันธ์กับราคาหลักทรัพย์ของ บริษัทที่จดทะเบียน ในตลาดหลักทรัพย์แห่งประเทศไทย ในกลุ่มอุตสาหกรรมธุรกิจบริการ. ภาควิชาการบัญชี คณะ บริหารธุรกิจ มหาวิทยาลัยสยาม.

ไพริน ใจทัด. (2555). ความสัมพันธ์ระหว่างการกำกับดูแลกิจการกับการจัดการกำไร. ปริญญาบริหารธุรกิจ มหาบัณฑิต, สาขาบริหารธุรกิจ, คณะบริหารธุรกิจ, มหาวิทยาลัยเกษตรศาสตร์.

รสนา โชติสุวรรณ. (2561). ความสัมพันธ์ระหว่างการวางแผนภาษีกับราคาหุ้นสามัญบริษัทจดทะเบียนในตลาด หลักทรัพย์แห่งประเทศไทย (การค้นคว้าอิสระบริหารธุรกิจมหาบัณฑิต). มหาวิทยาลัยเทคโนโลยีราช มงคลธัญบุรี.

ศศิธร จุ้ยยิ้ม. (2561). ความสัมพันธ์ระหว่างการวางแผนภาษีกับราคาหลักทรัพย์ของบริษัทจดทะเบียนในตลาด หลักทรัพย์แห่งประเทศไทย. การศึกษาอิสระปริญญามหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์, บัณฑิต วิทยาลัย, สาขาการบัญชี.

ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดทุน. (2561). ความรู้พื้นฐานเกี่ยวกับการเงินและการ ลงทุนหลักสูตรผู้ แนะนำการลงทุนตราสารทั่วไป. https://www.maruey.com/book-detail/316

สัตยา ตันจันทร์พงศ์. (2061). ผลกระทบของการวางแผนภาษีเงินได้นิติบุคคลกับมูลค่ากิจการ : หลักฐานเชิง ประจักษ์จากบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารวิทยาการจัดการ สมัยใหม่, 11(2), 42-57.

สุกฤตา โพธิประสาท. (2550). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงินกับการเปลี่ยนแปลงราคาหลักทรัพย์ กรณีศึกษา: บริษัทจดทะเบียนในกลุ่มธุรกิจพัฒนา อสังหาริมทรัพย์ (งานวิจัยเฉพาะเรื่อง เศรษฐศาสตร์ มหาบัณฑิต). มหาวิทยาลัยธรรมศาสตร์.

สิริกาญจน์ ตายนะศานติ. (2559). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงินกับราคาหลักทรัพย์ การศึกษาบริษัทจดทะเบียนในตลาดหลักทรัพย์ MAI. มหาวิทยาลัยธรรมศาสตร์.

สัตยา ตันจันทร์พงศ์. (2061). ผลกระทบของการวางแผนภาษีเงินได้นิติบุคคลกับมูลค่ากิจการ: หลักฐานเชิง ประจักษ์จากบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารวิทยาการจัดการ สมัยใหม่, 11(2), 42-57.

Dyreng, Hanlon and Maydew. (2008). Long-Run Corporate Tax Avoidance. The Accounting Review, 83, 61-82. https://doi.org/10.2308/accr.2008.83.1.61

Hoffman. (1961). The theory of tax planning. The Accounting Review. 36(2). 274-281.

Office of the State Enterprise Policy Office. (2014). การบริหารความเสี่ยงองค์กร. https://www.set.or.th/th/about/overview/risk-management